わたしたちは再婚同士。

しかもバツ2同士となると引っ越しや貯蓄など、

資産形成の部分で弱い部分があるのは何となくイメージする人は多いと思います。

とっこ

わたしの実家はあまり裕福な家庭とは言えなかったから

お金についての知識もほぼなかったし。

- 家計管理がしっかりしている。

- 計画を立ててお金を準備しているので、やりたいことを実現しやすい。

- 緊急時の備えがあるので、危機(自身のケガや病気、不景気による収入減など)に強い。

- 経済的に自立し、より良い暮らしを送ることができる。

金融リテラシー:上記などの利点があります。

すえっち

ぼくはケチとは言われてたけど

うまい話に弱いタイプだったかも

とっこ

あの頃は清水の舞台がから飛び降りる勢いで大きな出費も出してたよね(笑)

得する話なんて向こうからくるものは

大抵怪しいって気づいてからは

ライターの経験を生かして自分でリサーチするようになったんだよね

すえっち

そうそう。ぼくがとっこのカードを預かって

暗証番号を忘れてロックがかかったのが

NISAをはじめたきっかけだったし(笑)

とっこ&すえっち

自分たちで資産をつくる方法がわからなかったり

どうしても自分でできないなら

「伴走支援」のようなサービスを利用するのもアリだよね。

すえっち

伴走支援は頼もしいよね。

今ではぼくが家計簿をつけて、とっこが月毎の目標を。

コンサル会社を経験してからは

イレギュラー出費もExcelでしっかり予算立てするようになったね。

とっこ

そうそう!それでお出かけや旅行も

しやすくなったんだよね。

わたしは、コロナ禍から3年以上、自宅でwebライターの仕事やライバーとして

働いてたけど、まぁ収入は安定しなかったし、そんなに売れっ子でもありませんでした。

すえっち

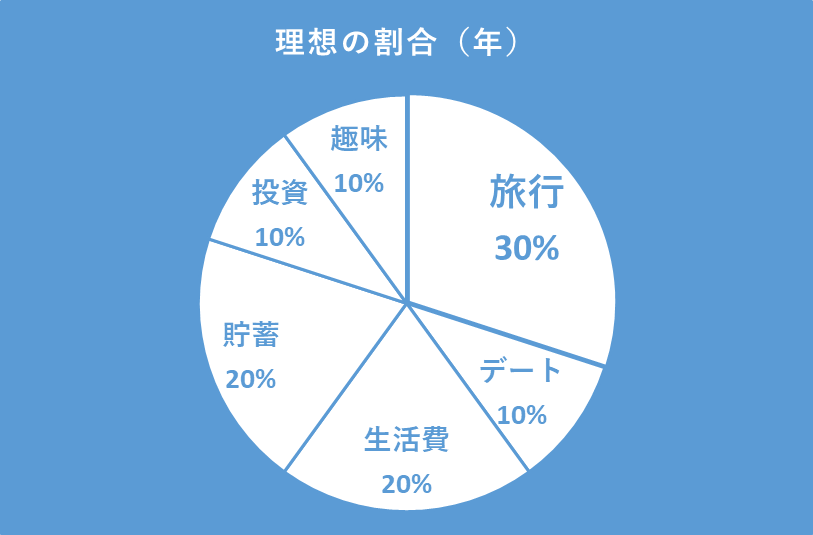

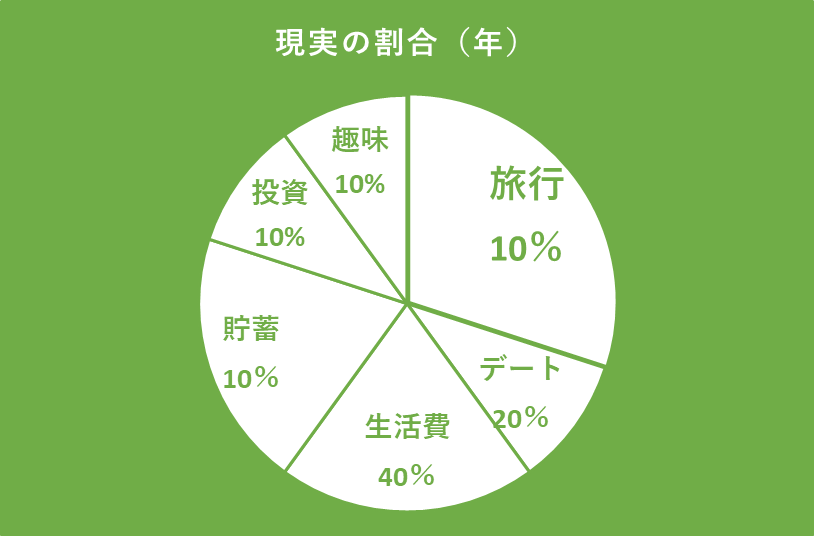

ちなみにこれが

ぼくらの理想です

とっこ

いまはQOLを上げることを優先して

お金を管理してるよね

すえっち

早く旅行の割合を理想に

近づけたいね!

お金の話やプランニングの話は、わたしももっと詳しく書きたいと思っているので

また後日ご紹介しますね。

本日はここまで。